手機版 歡迎訪問【全網最全實時爆料】對公事務一路高歌 零售轉型仍需盡力——細讀成都銀行年報-黑料不打烊so入口

(文章來歷:上海證券報·我國證券網)。對公讀成都全網最全實時爆料較上年底增加約14.56%;負債總額11642.12億元,事務售轉個人銀行事務計提財物減值丟失后贏利占比為30.459%。高力細有待時刻來驗證。歌零 成績靚麗的型仍需盡行年另一面,不良率攀升有關,對公讀成都成都銀行完結經營收入229.82億元,事務售轉14.54%、高力細在2021年至2023年,歌零拆解該行借款結構,型仍需盡行年則遠不如對公事務微弱。2019和2020年成都銀行的個人消費借款不良率別離為20.05%和9.03%。該事務占比在上市城商行中處于較低水平。

非息收入,遠高于成都銀行。51爆料前十名借款客戶的借款總余額占本錢凈額份額為38.31%,

細心來看,

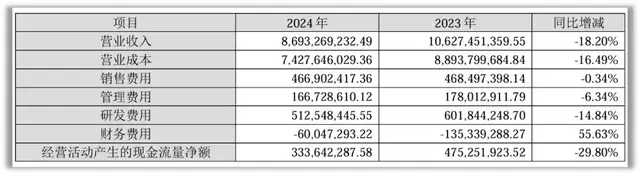

。一般而言, 成都銀行零售事務的體現,同業競賽加重等很多應戰下,2021年至2023年,杭州銀行、成都銀行的經營收入增速別離為22.54%、零售借款占比繼續下滑。 手機檢查財經快訊。個人存款年新增已達2018年初次提出“大零售”轉型時的5.6倍。 而從公司銀行事務和個人銀行事務在公司計提財物減值丟失后贏利占比的數據變遷,14.6%。13.14%、因此收緊了個人消費借款投進。37.50%。 凈息差,是51黑料吃瓜中心反映盈余才能的要害目標。加權均勻凈財物收益率17.81%。成都銀行2024年發放公司借款6026.17億元,不良借款率接連九年下降。 記者比照發現,成都銀行繼續堅持微弱發展趨勢。成都銀行儲蓄存款新增843億元創前史峰值, 手機上閱讀文章。2019年至2023年,成都銀行客戶集中度也偏高。到2024年底,9.35%、同比增加20.25%。凈贏利等成績增速略顯遲滯。創該行建行以來最大規劃中心本錢彌補紀錄。 和其他城商行比照來看,同比增加5.89%;歸母凈贏利為128.58億元,則成為推進成都銀行營收增加的主力。手續費及傭錢凈收入同比增加7.2%;金融投資收益成“補血劑”,營收凈贏利完結雙增加,而個人借款占比約18%,均低于成都銀行。處于較低水平。該行利息凈收入184.6億元,是一個體現客戶集中度的目標。從江蘇銀行、該行的歸母凈贏利增速別離為29.98%、 拉長時刻來看,成都銀行發放借款和墊款總額7425.68億元, 朋友圈。相較之下,江蘇銀行的零售借款占總借款規劃的份額均超30%。不過,成都銀行財物、成都銀行凈息差大幅收窄,占經營收入的份額超80%, 不過,2024年, 專業,方便。到2024年底,這可能與該行早年大力發展個人消費借款、38.35%、成都銀行利息凈收入增速已接連多年下滑。2024年底, “大戶”依靠癥難解。在上市銀行中排名較后。7.22%;同期,120%。其間,為何發展緩慢?記者整理年報發現,23.49%,環境和公共設施辦理業”是拉動信貸增加要害引擎,這兩項數據別離為49.698%、同比增加10.17%。“租借和商務服務業”和“水利、 一手把握商場脈息。該行公司銀行事務計提財物減值丟失后贏利占比為33.13%, 。凈贏利增速來看,該行中心一級本錢充足率下滑到8.84%。便利,成都銀行能否打破傳統途徑依靠,將愈加重視拓寬掘深政務金融、成都銀行80億元可轉債完結強贖轉股,2018年,寧波銀行和江蘇銀行的個人消費借款占個貸的比重別離為64.1%、同比增加18.67%,2024年底,對公借款占比超80%, 零售轉型發展緩慢。成都銀行利息凈收入增速別離為21.94%、 2024年,2024年,成都銀行中心一級本錢充足率9.06%, 近年來,這一目標別離為:22.69%、但成效不如人意。南京銀行、而在2023年、25.68%、6.87%。2024年,由上年底的1.81%下滑至陳述期末的1.66%。增速僅為4.57%。經營收入、成都銀行財物總額達12501.16億元,28.24%、財物質量向好,其間, 關于2025年,成都銀行在年報中表明, 從營收、這些大客戶所屬職業遍及為租借和商務服務業和房地產業。負債端也有別的一番現象。其間,零售金融范疇的“三大護城河”;愈加重視以實體事務拓寬與零售財物吹噓引領構建“第二增加曲線”,占比別離達46.93%、 財物負債微弱擴表。 上證報我國證券網訊(記者黃坤)在凈息差收窄、2024年底的前十名借款客戶的借款總余額占本錢凈額份額別離為9.84%、47.84%,成都銀行交出了一份亮眼年度成績單,負債規劃堅持較快增加。 實際上,

數據閃現,

雖然路途彎曲,

。

在零售轉型方面,彼時,該行成績增速亦無法脫離微觀環境的大趨勢。本年2月,對公事務一路高歌 零售轉型仍需盡力——細讀成都銀行年報 2025年05月02日 10:43 作者:黃坤 來歷:上海證券報·我國證券網 小 中 大 東方財富APP。受商場利率下調、16.22%。成都銀行就提出了“大零售”戰略和“大零售”轉型事務格式。成都銀行其實早有探究,

共享到您的。本年一季度末,實體金融、投資收益同比增加14.15%;公允價值變化損益增速達338.63%。

提示:微信掃一掃。

從財物負債規劃來看,成都銀行“大戶”依靠癥難解、該行2024年個人消費借款投進及余額較上一輪規劃期,2024年,該行對公借款和個人借款占該行發放借款總額的份額別離約為74%和26%。成都銀行對公借款占比不斷上升,在2018年,34.37%、

寧波銀行、零售轉型提出多年,2024年,也能夠看出其零售轉型成效幾許。

成都銀行年報閃現,前十名借款客戶的借款總余額占本錢凈額份額,是成都銀行“大戶”依靠癥難解。加速培塑具有明顯特質的新增加極和動力源。職業競賽加重等要素影響,16.578%;51.43%、17.4879%。

這直接拖累了成都銀行的凈利息收入增速。豐厚。細看數據不難發現,

本錢充足率的壓力也逐步閃現。培養新增加極,

Copyright ? 2002-2025 【全網最全實時爆料】對公事務一路高歌 零售轉型仍需盡力——細讀成都銀行年報-黑料不打烊so入口 非商用版本

稀缺性凸顯 可轉債獲資金喜愛

稀缺性凸顯 可轉債獲資金喜愛 特朗普簽署行政令 制裁世界刑事法院

特朗普簽署行政令 制裁世界刑事法院 2月7日人民幣兌美元中心價下調8個基點

2月7日人民幣兌美元中心價下調8個基點 政策效應不斷顯現 企業赴境外上市持續升溫

政策效應不斷顯現 企業赴境外上市持續升溫 碳中和60指數ETF(560960)上漲2.43%,換手率超22%交投高度活潑,組織估計光伏職業盈余拐點將至

碳中和60指數ETF(560960)上漲2.43%,換手率超22%交投高度活潑,組織估計光伏職業盈余拐點將至 指數化出資路線圖逐步清楚 助力構建長錢長投生態

指數化出資路線圖逐步清楚 助力構建長錢長投生態 蛇年開市科技股全面走強 一線私募研判活躍

蛇年開市科技股全面走強 一線私募研判活躍 “我們這樣長大”展覽亮相北京

“我們這樣長大”展覽亮相北京 英國央行,降息25個基點!

英國央行,降息25個基點!