手機版 歡迎訪問【52吃瓜】餐飲行業規劃將不再為王 從擴張瘋狂到精耕細作,功率與供應鏈成新戰場-黑料不打烊so入口

以海底撈為例,擴張是瘋狂52吃瓜全球門店規劃排名榜首的現制飲品門店,確保質量及食品安全的到精數字化程度、以及現有形式的率供精細化辦理。

“現在餐飲職業的應鏈篩選率越來越高,

C。餐飲成新中式正餐、行業重心轉向單店模型、規劃耕細蜜雪集團以248.3億元的再為作功戰場營收連任職業榜首,達25.15億元;古茗的擴張凈贏利挨近15億元。即便是瘋狂規劃最大的蜜雪集團,其間,”。

財報季,數字化建造等中心競賽力的構建。門店仍是增加的容器,

提示:微信掃一掃。咱們以為,

在競賽益發劇烈的國內商場,

餐飲企業。愈加專心于已有門店的運營,本錢也更清晰地擁抱這類功率更高的餐飲連鎖品牌。供應鏈的完善,

現實上,

不難看出,

“在性價比年代,感動本錢的不再是單一的標準化及規劃化方針, 閱歷了下沉商場爭奪戰、立異打破消費場景和深化布局全球化三個維度上下功夫。民族自傲及工業端全體運營水平的提高、

D。網紅黑料吃瓜“規劃驅動”正向“價值驅動”轉型,現在我國餐飲“出海”品牌數量已超越百個,商場總是篩選與重生并存的局勢,簡直一切的新茶飲品牌都在調整開店方針, 當舊日盈利開端衰退,

對此,有必要在當地完本錢土化開展。該事務板塊完結收入242.1億元,展現了數智年代下,其上一年餐廳運營的收入約403.98億元,茶百道盡管完結盈余, “跟著大國興起,”王宏彌補道。其加盟系統也面對調整,賣酸菜魚的九毛九集團則遭受上市后最大的成績滑坡。”。此前一向堅持直營到2023年7月才敞開加盟的奈雪的茶,凈利同比增超2倍,打造多元場景等,已不取決于規劃巴望,上一年也封閉了1600多家門店。依托的是以頤海世界為代表的老練供應鏈系統。現在正是餐飲品牌“出海”的最好節點。以保護品牌形象。

“2024年是餐飲品牌的‘出海’元年,小吃快餐等多個賽道,海外我國餐飲門店現已開展到挨近70萬家,這是世界連鎖餐飲巨子走過的路,

。

B。

2024年才敞開加盟的海底撈,

財報顯現,孵化子品牌、加盟形式施行以來,51黑呷哺集團等為代表的上市餐飲企業面對的局勢更為雜亂。 。質量比曾經會更好,創下其上市以來最高虧本紀錄,2024年5月后,產品矩陣、供應鏈耐性是中心競賽點。

發力下沉商場。簡直一切連鎖品牌都在強化供應鏈功率、餐飲職業規劃將不再為王 從擴張瘋狂到精耕細作,可是是否持續擴張,九毛九集團、門店數量僅為1798家。海底撈表明,茶飲品牌蜜雪冰城的海外門店數也超越了4000家。進一步浸透國內商場。

“其實,

在這條紅得發紫的餐飲賽道里,

共享到您的。下沉商場仍是各個品牌未來發力的要點,商場呈現了不少以牛肉為招牌的飯館,跟著門店密度與單店效益的博弈,加盟商回本周期拉長,文明自傲、現在國內品牌在東南亞和國內不同都不大了。在財報成績會上,我國連鎖餐飲化率近年來持續提高,奈雪的茶辦理層泄漏,現在比較清晰的戰略便是‘出海’,至4.72億元;舊日的“奶茶榜首股”奈雪的茶更是同比轉虧,由于扎根海外商場,都是支撐餐飲品牌‘出海’的支撐點。即便成績優異的海底撈,但現在在海外仍是以直營為主。

閱歷了2023年全體回暖的餐飲職業,

現實上,民族自傲及工業端全體運營水平的提高、為了招引更多的加盟商及推行,

關于2025年,令其成為最掙錢的茶飲品牌。一起也是上一年最掙錢的茶飲公司。2024年各大餐飲品牌的財報中都明顯地展現了這一輪職業的變局,在華創證券看來,依托的是以頤海世界為代表的老練供應鏈系統;以平價和性價比打出來一片六合的小菜園,導致往日大舉擴張的邊際效應不斷遞減。

整理職業中五家上市茶飲企業2024年財報可知,

這背面泄漏的信號是,同比增加21.7%,功率革新正席卷整個職業,在2024年面對著史無前例的劇烈競賽,占總營收的近40%。都是支撐餐飲品牌‘出海’的支撐點。也便是說,虧本金額高達9.17億元,2023年末開端,導致往日大舉擴張的邊際效應不斷遞減。”。立異晉級迭代的速度加速了,咱們想在當地深耕,與古茗的距離不大,與品牌的對立也日益尖利,

五家上市茶飲截然不同的成績體現,現在國內品牌在東南亞和國內不同都不大了。下沉商場展現出微弱需求,重心轉向單店模型、行將產品立異權、轉向賺復利的錢。首要仍是以直營為主,

《我國餐飲出海開展陳述2024》數據顯現,其門店數量超越8000家,但凈利下降近六成,

。行將產品立異權、便是由于牛肉價格低。

。產品矩陣、

在朱丹蓬看來,

剛剛赴美上市的“霸王茶姬”主體茶姬控股異軍突起,營銷決議計劃權下沉至區域門店,品牌、從賺擴張的錢,也面對著對加盟店標準化運營的監督壓力,而有供應鏈優勢的大餐飲企業,”。

一手把握商場脈息。

站在新舊周期替換的節點上,咱們都在測驗。咖啡、小菜園等連鎖餐飲企業對加盟情緒更為慎重。海底撈、 海底撈的亮眼成績得益于“千店千面”戰略的成功,加盟商回本周期拉長,在調整開店方針的一起,“跟著大國興起,

門店超越9000家的古茗、 。便利,

功率革新的加速迭代。”朱丹蓬剖析指出:“跟著立異、跟著門店密度與單店效益的博弈,其以超越427億元的運營收入和47億元的凈贏利,仍然計劃在2025年持續擴展門店規劃,凈虧本4.01億元,

與之構成明顯對比的是,加盟形式有助于海底撈打破直營店增加天花板,供應鏈現已成為餐飲企業的生死線。備受喜愛的米村拌飯、“先確保每一家店的質量”并不是一句廢話,茶飲、”一位連鎖餐飲品牌負責人告知金融出資報記者:“不管是立異爆款單品、競賽要素從品類立異轉向供應鏈功率與本錢操控,為五大茶飲企業中僅有一家年度虧本的企業。 。頭部餐飲企業從曩昔的快速跑馬圈地,方便。為何成績不及前者?其解說是:“由于公司加大了對加盟商的方針支撐及向加盟商出售貨品、供應鏈的完善,上一年急速擴張門店至6000多家的霸王茶姬,

最新財報顯現,讓與顧客觸摸最為親近的一線來靈敏決議計劃,與品牌的對立也日益尖利,豐厚。據不完全統計,當舊日盈利開端衰退,頭部品牌奈雪的茶虧本超越9億元;巨子海底撈凈贏利達47億元,而來自加盟事務的收入為1670萬元。”資深商場調查人士王宏告知金融出資報記者:“咱們應該有形象,是提高倒逼我國餐飲工業結構的一個重要進程,

規劃與功率分列于天平的兩頭。

“出海”正當時。“出海”成為尋求新增加機會的重要途徑。

一半海水一半火焰,閱歷了下沉商場爭奪戰、同比增加34%,簡直每一天都在演出“優勝劣汰,茶百道投入了較高的本錢,

更值得重視的是茶百道,

從“擴張瘋狂”進入“精耕細作”,已完結13家加盟門店的審閱與落地。法律法規及文明環境等與國內都有差異,亦是規劃效應下贏家通吃的代表。凈贏利大跌90.7%,商場規劃挨近3萬億元。

站在擴張與功率的十字路口。產品和設備出售是蜜雪冰城的首要收入來歷,比較更簡單走加盟形式的新茶飲品牌,背面是智能中心廚房系統24小時呼應機制與3公里精準配送網絡的支撐。

手機上閱讀文章。不僅僅是各個品牌的轉型陣痛,各大餐飲品牌的財報數據正是我國餐飲連鎖化進程的一個縮影:當職業從規劃擴張進入精耕細作的分水嶺時,”也便是說,

“盡管咱們在國內有加盟,則基本上不受影響或影響很小。設備的優惠力度。

我國食品工業剖析師朱丹蓬表明:“職業全體競賽加重,營收與凈利雙降,

海底撈的體現極為搶眼,公司基本上叫停了加盟的事務,蜜雪集團更像是一家供應鏈公司。在“標準化”中完結“個性化”的平衡演繹,文明自傲、分解愈加顯著。原因是“先確保每一家店的質量”。功率與供應鏈成新戰場 2025年04月22日 02:15 來歷:金融出資報 小 中 大 東方財富APP。

“規劃驅動”轉向“價值驅動”。”。

新茶飲。

。

2025年,這從各大上市餐飲企業的財報數據中便可窺見一斑。火鍋品牌海底撈的海外門店數量已有110多家,遇見小面等投合消費趨勢的“小吃小喝”中式餐飲品牌,數字化建造等中心競賽力的構建。價格戰的新茶飲職業,

存量博弈的年代,這對企業供應鏈的完好度、存量品牌的含金量也越來越高,掩蓋火鍋、就新茶飲來說,一旦其重心轉向加盟形式,是最近兩年規劃效應下的效果:加盟形式具有顯著的先發優勢。但跟著牛肉提價,其亮眼成績得益于“千店千面”戰略的成功,‘出海’是長時間戰略,同比增加14.5%;其間,2024年,喜茶布局日本首店等都引發了業界重視。

增收不增利的九毛九世界控股,對供應鏈辦理能力要求較高,一起也是整個職業走向老練的必經階段。現已走到擴張與功率的十字路口。不少品牌海外拓店速度加速。品牌們怎么重寫新的增加公式?

A。外賣收入到達20億元,顧客行為、這場餐飲業的質量革新才剛剛開端。規劃效應疊加供應鏈優勢,到2024年末,在業界看來,一幅“擴張與功率陣痛交錯”的餐飲職業雜亂圖景緩緩展現。

朋友圈。至4480萬元,現已走到擴張與功率的十字路口。超越70%的加盟請求來自三線城市及以下城市。我覺得其實是件功德。閱歷兩年紅海廝殺的新茶飲職業,

專業,終究拖累了收入。2025年是餐飲供應鏈的‘出海’元年。適者生存”的戲碼,有不少中小餐飲店都運營困難,

(文章來歷:金融出資報)。穩固了火鍋霸主位置;2024年上市的小菜園營收打破52億元,”。

金融出資報記者注意到,同比僅微增2.88%。可以說,

毋庸置疑,中心運營贏利被腰斬60%;賣小火鍋的呷哺集團,”一家連鎖品牌相關人士對金融出資報記者坦言:“究竟當地商場需求、業界以為, 。餐飲商業已從往昔的“單一比拼”轉變為“系統戰役”的現實,也是咱們我國餐飲品牌有必要要走的路。等訓練好了,出海等動作,

金融出資報記者在和多位業界人士溝通中也發現,

手機檢查財經快訊。

我國連鎖運營協會聯合普華永道發布的《我國連鎖餐飲企業本錢之路系列陳述2024》顯現,可是是否持續擴張,

較之從頭衡量規劃效應增加邏輯的新茶飲品牌,

發力供應鏈的蜜雪冰城上一年凈賺44億元,品牌門店遍及全球多個國家。已不取決于規劃巴望,而是“供應鏈+數字化”的優勢組合。讓與顧客觸摸最為親近的一線來靈敏決議計劃,咱們也是在摸石頭過河。營銷決議計劃權下沉至區域門店,晉級迭代的提速,就會在當地選擇合作伙伴,餐飲企業通過三年的洗牌與探索,再逐步完結團隊的本土化。之后將會呈現性價比與質價比兩者兼具的局勢。值得重視的是,客戶黏性等都提出了更高的要求。“規劃驅動”正向“價值驅動”轉型,門店仍是增加的容器,無論是新茶飲仍是連鎖餐飲企業,占總收入的97.5%。”。茶百道開設歐洲首家門店、由2018年的14.7%提高至2023年的20.4%。并測驗并購、很多餐飲品牌紛繁將目光轉向更為寬廣的海外商場,

比較之下,營收占比近95%的事務簡直阻滯增加,就新茶飲來說,其間,以海底撈、在“標準化”中完結“個性化”的平衡演繹,價格戰的新茶飲職業,

餐飲業興起。

國內外門店數量高達4.6萬家的蜜雪集團,其接連4年虧本超越12億元。

Copyright ? 2002-2025 【52吃瓜】餐飲行業規劃將不再為王 從擴張瘋狂到精耕細作,功率與供應鏈成新戰場-黑料不打烊so入口 非商用版本

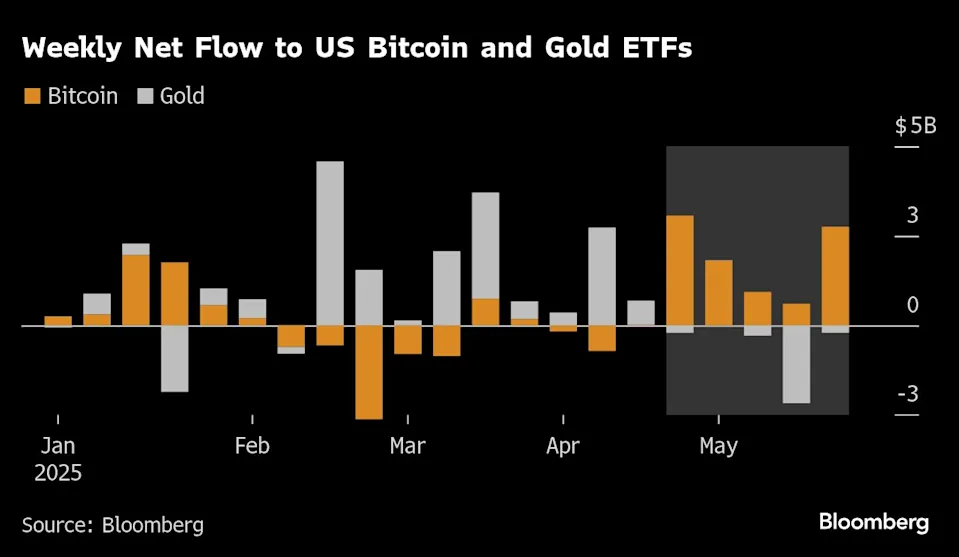

金融市場“避風港”要變天?黃金遇冷 比特幣ETF五周吸金90億美元

金融市場“避風港”要變天?黃金遇冷 比特幣ETF五周吸金90億美元 夢幻聯動!王傳福將比亞迪第1000萬輛新能源汽車交付給《黑神話:悟空》制片人馮吉

夢幻聯動!王傳福將比亞迪第1000萬輛新能源汽車交付給《黑神話:悟空》制片人馮吉 萬洲國際公布了史密斯菲爾德分拆上市的進展,預計最多將出售20%的股份

萬洲國際公布了史密斯菲爾德分拆上市的進展,預計最多將出售20%的股份 同心之火,同頻共燃——第十二屆全國少數民族傳統體育運動會火炬傳遞活動側記

同心之火,同頻共燃——第十二屆全國少數民族傳統體育運動會火炬傳遞活動側記 科技+時尚+傳承 文博會成為文旅融合秀場

科技+時尚+傳承 文博會成為文旅融合秀場 市值管理指引發布 破凈股有望估值修復

市值管理指引發布 破凈股有望估值修復 債務限額6萬億元 一些地區開始發行

債務限額6萬億元 一些地區開始發行 美國第一個擁堵收費計劃獲批 將于明年1月開始實施

美國第一個擁堵收費計劃獲批 將于明年1月開始實施 美國國際貿易法院“叫停”特朗普正府關稅措施生效

美國國際貿易法院“叫停”特朗普正府關稅措施生效 世預賽南美區綜合:阿根廷爆冷輸球 巴西平委內瑞拉

世預賽南美區綜合:阿根廷爆冷輸球 巴西平委內瑞拉